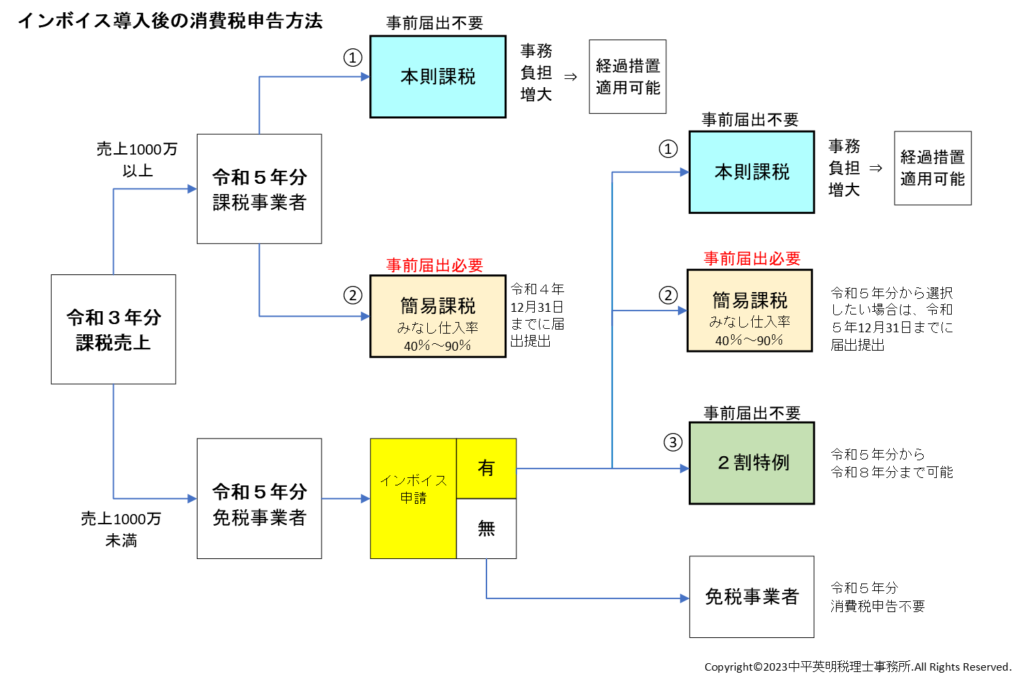

インボイス導入後の消費税申告方法

いよいよ、インボイスが始まりました。取引状況により、申請をしていない事業者も多くいると思いますが、いざ、個人事業者が申請した場合、令和5年分の消費税の申告は、どうなるのかチャートに示してみました。基本的に、令和3年分の課税売上が、いくらかであったで、判断することになります。

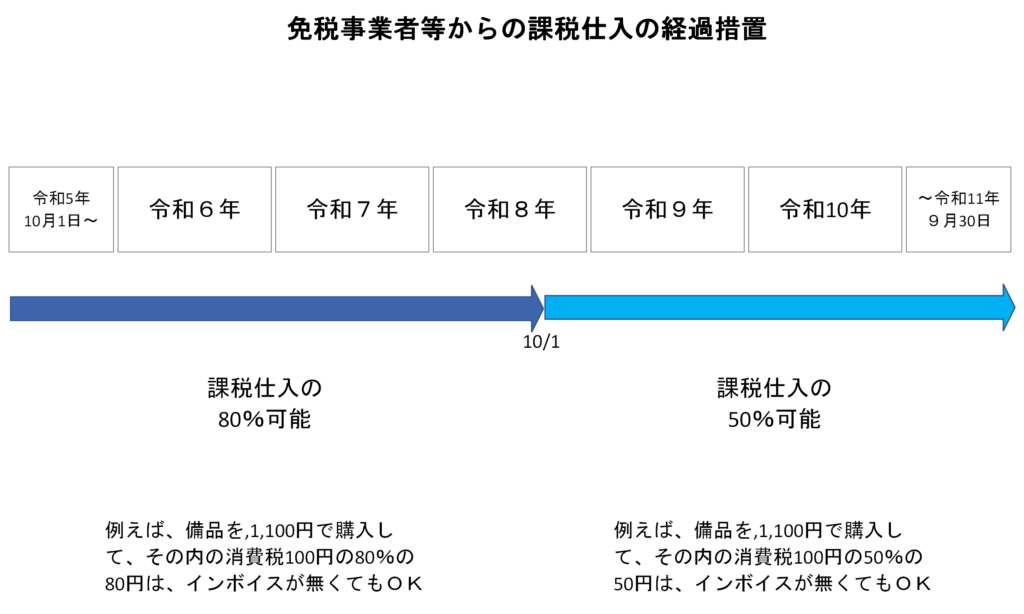

令和4年分以前から消費税の申告をしている方は、申告方法が、インボイスで大きく変わることはありませんが、ことは、今まで免税事業者であった場合です。申告方法としては、チャートの右側で、①本則課税 ②簡易課税 ③2割特例 という3択になりますが、結論として、令和5年10月~12月の売上金額にかかる消費税20%が税額になる③2割特例が、一番有利になる場合が多くなります。例えば、3カ月の税込売上が、330万円の場合、その内の消費税30万円の20%である6万円が納付税額になります。結果、課税仕入額の80%が認めれることになっています。一部、卸売業者で、簡易課税、課税仕入率90%適用の方が、2割特例より有利になることがあるので、業種を確認の上、注意して選択して下さい。